Bảo Trợ Tài Chính (BTTC) là bước bắt buộc trong hồ sơ bảo lãnh định cư Mỹ nhằm chứng minh người bảo lãnh có đủ khả năng nuôi sống người được bảo lãnh. Nếu tài chính không đạt yêu cầu, hồ sơ có thể bị trì hoãn hoặc từ chối. Bài viết dưới đây chia sẻ những giải pháp hợp pháp để khắc phục và tiếp tục hồ sơ.

Bảo trợ tài chính là gì?

Bảo trợ tài chính (Form I-864) là một hợp đồng pháp lý ràng buộc của người bảo lãnh (NBL)/người đồng bảo trợ (Joint Sponsor) với Chính phủ Mỹ, cam kết họ có đủ khả năng tài chính để hỗ trợ người được bảo lãnh (NĐBL) sau khi sang Mỹ, nhằm đảm bảo người nhập cư không trở thành gánh nặng cho xã hội.

BTTC là yêu cầu bắt buộc đối với hầu hết các hồ sơ bảo lãnh định cư diện gia đình và ngoại trừ một số trường hợp đặc biệt được miễn theo quy định của Sở di trú và nhập tịch Mỹ (USCIS).

- Nếu NĐBL đang ở Việt Nam: hồ sơ BTTC được nộp ở Trung tâm thị thực quốc gia (NVC) qua CEAC, hệ thống sẽ kiểm tra tính đầy đủ và hợp lệ của hồ sơ trước khi chuyển cho Lãnh sự quán (LSQ). Khi phỏng vấn, LSQ sẽ đưa ra quyết định cuối cùng về việc bạn có đủ tài chính bảo trợ hay không.

- Nếu NĐBL đang chuyển diện xin thẻ xanh tại Mỹ: hồ sơ sẽ được nộp cho USCIS và USCIS cũng là cơ quan đưa ra quyết định cuối cùng.

Tài chính trong Bảo Trợ Tài Chính gồm những gì?

Trong hồ sơ BTTC, tài chính của NBL/Joint Sponsor bao gồm hai thành phần chính là thu nhập và tài sản.

Thu nhập (Income)

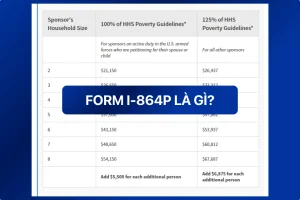

Mức thu nhập yêu cầu để BTTC:

- NBL/Joint Sponsor cần có mức thu nhập hiện tại thực tế đạt ít nhất 125% mức chuẩn thu nhập liên bang (hoặc 100% nếu là quân nhân bảo lãnh vợ/chồng/con độc thân dưới 21 tuổi).

- Mức thu nhập này xác định dựa trên quy mô gia đình theo quy định của Form I-864 và nơi cư trú của NBL/Joint Sponsor.

Xem thêm: Mức chuẩn thu nhập liên bang là gì?

Thu nhập hiện tại được chứng minh bằng những bằng chứng về nguồn tiền đang thực nhận, xuất phát từ việc đi làm, kinh doanh, hoặc nguồn thu nhập hợp pháp khác.

Ngoài ra, hồ sơ thuế (Form 1040 hoặc IRS Transcript của năm gần nhất) là tài liệu bắt buộc, được dùng để chứng minh rằng nguồn thu nhập đã khai trong Form I-864 là liên tục (được duy trì qua các năm) và hợp pháp (được IRS công nhận khi khai để tính thuế).

Tài sản (Assets)

Tài sản dùng cho BTTC phải là tài sản có sở hữu hợp pháp (có giấy tờ chứng minh) và có khả năng quy đổi thành tiền mặt trong vòng 12 tháng mà không gây khó khăn hay tổn thất lớn cho chủ sở hữu.

Giá trị tài sản cần thiết để bù vào thu nhập phải gấp 5 lần phần thu nhập còn thiếu. Riêng công dân Mỹ bảo lãnh vợ/chồng hoặc con độc thân dưới 21 tuổi thì chỉ cần gấp 3 lần.

Ví dụ tài sản hợp lệ:

- Tiền trong tài khoản thanh toán (checking account) hoặc tiết kiệm (savings account).

- Bất động sản: nhà, đất.

- Chứng khoán: cổ phiếu, trái phiếu, chứng chỉ tiền gửi (CDs)…

Lưu ý quan trọng:

- Có thể kết hợp nhiều loại tài sản để đủ điều kiện về tài chính (ví dụ: tiền tiết kiệm + giá trị tiền mặt của nhà đất).

- NBL cũng có thể sử dụng tài sản hợp pháp đứng tên NĐBL chính, nhưng phải chứng minh thêm rằng tài sản này có thể chuyển ra khỏi quốc gia hiện tại (vì nhiều nước hạn chế việc chuyển tiền hoặc tài sản thanh khoản ra ngoài).

Nếu NBL không đủ tài chính để làm hồ sơ BTTC thì:

- Đối với hồ sơ xin visa định cư ở Việt Nam: hồ sơ sẽ bị đánh giá là “không đủ” (insufficient) và bị NVC gửi checklist bổ sung trên hệ thống CEAC. Ngay cả khi đã complete ở NVC, nếu thu nhập hiện tại thay đổi hoặc có dấu hiệu không hợp lý so với thực tế, LSQ vẫn có thể cấp giấy xanh yêu cầu bổ sung BTTC.

- Đối với hồ sơ chuyển diện xin thẻ xanh tại Mỹ: USCIS sẽ gửi RFE (Request for Evidence) yêu cầu bổ sung.

Hậu quả của việc không đủ tài chính để làm hồ sơ BTTC là phải chuẩn bị lại giấy tờ và chờ xem xét lại hồ sơ khiến quá trình định cư của gia đình bạn bị trì hoãn. Vì vậy, ngay từ đầu NBL nên tính toán kỹ và chuẩn bị giải pháp ngay nếu không đủ tài chính.

Giải pháp khi NBL không đủ tài chính để bảo trợ tài chính

Nhờ thành viên chung hộ góp thu nhập/tài sản (Household member)

Thành viên chung hộ (Household member) là thành viên gia đình đồng ý (cam kết với NBL qua Form I-864A) cộng gộp thu nhập/tài sản hợp pháp của mình vào thu nhập/tài sản để giúp NBL đáp ứng yêu cầu tài chính.

Những thành viên sau sẽ được tính là thành viên chung hộ (household member):

- Vợ/chồng của NBL

- Cha, mẹ, con trưởng thành hoặc anh/chị/em ruột của NBL, nếu người đó có cùng nơi cư trú chính với NBL.

- Bất kỳ ai được NBL khai là người phụ thuộc (dependent) trong tờ khai thuế liên bang gần nhất, kể cả khi người đó không sống chung địa chỉ với NBL.

Ví dụ: anh Minh bảo lãnh vợ diện CR1. Năm 2025, mức 125% chuẩn thu nhập liên bang cho hộ gia đình 2 người là $26,437/năm. Thu nhập hiện tại của Minh chỉ $20,000/năm, thiếu $6,437:

- Em trai ruột của Minh, 25 tuổi, sống chung nhà, thu nhập $30,000/năm, đồng ý ký Form I-864A → trở thành household member.

- Lúc này, household size = 3 người (Minh + vợ được bảo lãnh + em trai) → Chuẩn 125% cho 3 người là $33,362/năm.

- Tổng thu nhập Minh + em trai = $50,000/năm → đủ điều kiện.

NĐBL chính (intending immigrant) cũng có thể trở thành household member (ký Form I-864A) nếu có thu nhập hợp pháp tại Mỹ (thường là hồ sơ chuyển diện tại Mỹ), với điều kiện NĐBL phải:

- Có vợ/chồng hoặc con độc thân dưới 21 tuổi đi kèm hồ sơ, vì thu nhập của đương đơn chính chỉ có thể dùng để bảo trợ cho người đi kèm (không thể “tự bảo trợ” cho mình).

- Có cùng nơi cư trú chính với NBL, hoặc là vợ/chồng của NBL.

- Chứng minh được thu nhập sẽ tiếp tục từ nguồn hợp pháp sau khi trở thành thường trú nhân.

Nhờ người đồng bảo trợ đứng ra bảo trợ độc lập (Joint Sponsor)

Người đồng bảo trợ (Joint Sponsor) là cá nhân không trực tiếp mở hồ sơ bảo lãnh cho NĐBL, nhưng tự nguyện nộp Form I-864 để cam kết với chính phủ Mỹ về việc bảo trợ tài chính. Người này có thể là bạn bè, họ hàng, người quen,… không bắt buộc phải có quan hệ họ hàng, sống chung hay khai thuế chung với NBL.

Khi đã ký Form I-864, Joint Sponsor có trách nhiệm pháp lý tương đương với NBL, cả về phạm vi lẫn thời hạn cam kết. Để đủ điều kiện, Joint Sponsor phải:

- Từ 18 tuổi trở lên, là công dân Mỹ hoặc thường trú nhân hợp pháp (LPR), và có nơi cư trú (domicile) tại Mỹ.

- Tự chứng minh thu nhập/tài sản đạt chuẩn (125% mức chuẩn thu nhập liên bang) theo quy mô hộ gia đình của họ + số NĐBL.

- Thu nhập của họ được xét độc lập, không cộng với thu nhập của NBL

- Đáp ứng điều kiện tài chính độc lập, không được hưởng ngoại lệ của NBL.

Ví dụ: NBL là quân nhân bảo lãnh vợ con thì chỉ cần 100% mức chuẩn thu nhập liên bang, nhưng Joint Sponsor cho hồ sơ đó thì vẫn phải đạt 125%. - Có thể kết hợp thu nhập/tài sản với thành viên trong hộ gia đình của chính họ (household member) để đủ mức yêu cầu.

Đối với hồ sơ mà NĐBL chính có đương đơn đi kèm (vợ/chồng hoặc con độc thân dưới 21 tuổi):

- Mỗi hồ sơ bảo lãnh chỉ được tối đa 2 người đồng bảo trợ tài chính

- Mỗi đương đơn chỉ có thể gắn với 1 Joint Sponsor duy nhất (không thể 2 người cùng bảo trợ cho 1 đương đơn).

- Tuy nhiên, không bắt buộc tất cả cùng chung một người bảo trợ cụ thể: Joint Sponsor A có thể bảo trợ cho vợ, Joint Sponsor B bảo trợ cho các con.

Lưu ý: NBL bắt buộc vẫn phải nộp Form I-864 cho toàn bộ NĐBL chính và các đương đơn đi kèm, ngay cả khi không đủ tài chính. Chỉ khi đó, Form I-864 của người đồng bảo trợ mới được chấp nhận để xem xét và bổ sung cho hồ sơ.

Kết luận

Việc chuẩn bị đúng cách hồ sơ BTTC sẽ giúp giảm rủi ro bị trì hoãn do yêu cầu bổ sung. Ngay từ đầu, NBL không chỉ cần tính toán con số thu nhập/tài sản, mà còn phải bảo đảm sự hợp lý và tính thực tế của nguồn tài chính (ổn định, liên tục). Nếu không đủ, NBL vẫn có thể nhờ household member hoặc Joint Sponsor để đáp ứng yêu cầu và giữ cho tiến trình định cư diễn ra suôn sẻ.